Intel pivota: de fabricante exclusivo a proveedor global de chips para terceros

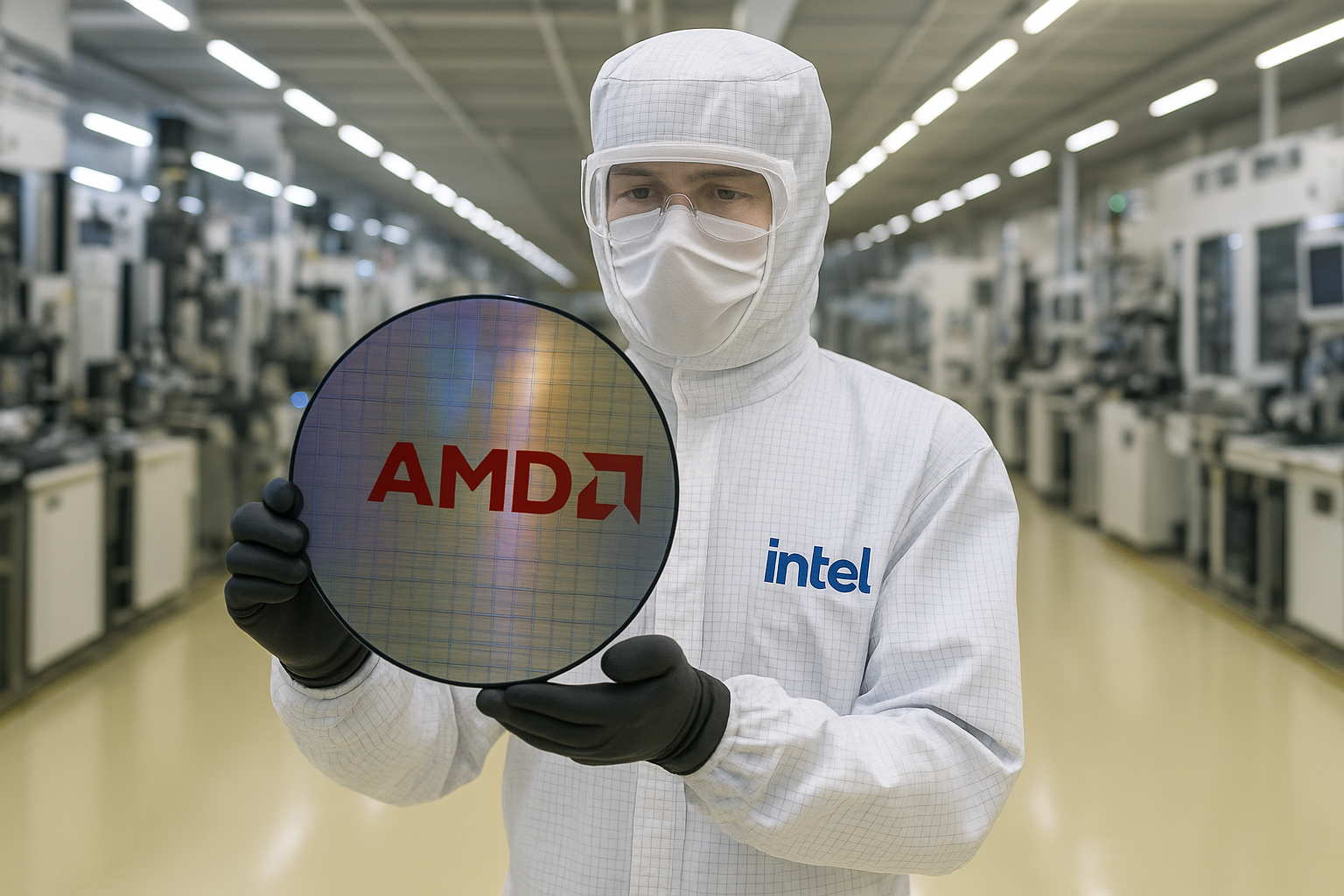

Intel se encuentra en pleno proceso de reinvención. La histórica compañía estadounidense ha anunciado que está considerando abrir sus fábricas para producir chips diseñados por terceros, incluidos incluso competidores directos como AMD. La noticia, confirmada por Reuters, marca un giro estratégico sin precedentes en la trayectoria de una empresa que durante décadas operó bajo un modelo vertical cerrado.

Este movimiento se enmarca dentro del plan conocido como IDM 2.0, impulsado por el CEO Lip-Bu Tan, y busca reposicionar a Intel como un actor competitivo frente a gigantes como TSMC y Samsung, que dominan el negocio de la fabricación por encargo (foundry). Intel aspira ahora a convertirse no solo en diseñador, sino en socio tecnológico de referencia para empresas que necesitan producir sus propios chips sin contar con instalaciones propias.

El nuevo modelo de negocio que persigue Intel

Durante años, Intel diseñó, fabricó y vendió sus propios chips, desde procesadores para ordenadores hasta soluciones para centros de datos. Sin embargo, el mercado ha cambiado. La creciente demanda de chips especializados, la irrupción de startups diseñadoras de silicio y los avances de compañías como Apple o Nvidia en diseño propio han demostrado que el modelo “fabless” —diseñar sin fabricar— es escalable.

Frente a esto, empresas como TSMC han capturado una posición dominante, convirtiéndose en la opción preferida de quienes necesitan fabricar con los nodos más avanzados. Intel quiere disputar ese espacio. Su plan es ofrecer acceso a sus procesos de fabricación más innovadores, como el nodo 18A, actualmente en desarrollo, que podría igualar o incluso superar en rendimiento a los procesos de 3 nm de TSMC, como destacó MarketMinute.

Según FinancialContent, Intel apunta a atraer no solo a grandes tecnológicas, sino también a startups de IA, automoción o edge computing que buscan alternativas a Asia y valoran la producción en suelo estadounidense.

Ventaja industrial y geopolítica

Uno de los factores clave que podrían inclinar la balanza a favor de Intel es su capacidad instalada en Estados Unidos. En un entorno geopolítico marcado por la rivalidad con China, los gobiernos y corporaciones valoran cada vez más la fabricación local o cercana. Intel cuenta con fábricas en territorio estadounidense que pueden ofrecer ventajas fiscales, menor exposición a aranceles y cumplimiento directo con regulaciones del CHIPS Act.

Esto representa un incentivo muy concreto para empresas europeas o norteamericanas que, ante las tensiones globales, buscan reducir su dependencia de TSMC (Taiwán) o Samsung (Corea del Sur). En ese sentido, el rol estratégico de Intel como “alternativa occidental” podría traducirse en contratos estables, apoyos institucionales y acuerdos multilaterales.

El desafío de competir con los líderes

Pese a las ventajas que ofrece el cambio de modelo, Intel no lo tiene fácil. Competir con TSMC y Samsung implica ponerse al día en eficiencia, rendimiento, costes y fiabilidad de fabricación. Estas empresas llevan años perfeccionando sus procesos, con una cadena de suministro optimizada, ecosistemas de herramientas maduras y una cartera de clientes diversificada.

Intel, por su parte, todavía debe demostrar que puede entregar con calidad y a tiempo para clientes externos. Su historial reciente de retrasos y sobrecostes en nuevos nodos le obliga ahora a reconstruir confianza desde cero.

También enfrenta retos internos: pasar de un modelo cerrado a uno abierto requiere adaptar sus fábricas, redefinir procesos logísticos y armonizar intereses entre productos propios y contratos de terceros.

Reestructuración para facilitar la transformación

El giro estratégico de Intel no viene solo. Bajo el liderazgo de Lip-Bu Tan, la compañía ha iniciado una profunda reorganización interna: ha reducido capas administrativas, recortado personal en áreas poco rentables y reenfocado inversiones hacia nodos críticos. Como contamos en nuestro artículo sobre el “despiece” de Intel, este proceso busca liberar recursos y facilitar la agilidad que exige competir en el mercado actual.

Un ejemplo es la planta de Ohio, cuya construcción avanza, aunque con ajustes. Intel ha reafirmado su compromiso con el proyecto, como explicamos en este análisis sobre su futuro fabril, pero bajo nuevas prioridades de rentabilidad y segmentación.

Impacto para startups, gobiernos y el ecosistema tech

Para startups de diseño de chips (fabless), este movimiento podría abrir una nueva puerta: fabricar en EE. UU. sin depender de Asia y con un socio con capacidad instalada. Esto no solo reduciría riesgos logísticos, sino que también les permitiría cumplir con requisitos regulatorios más exigentes en sectores como defensa, automoción o salud.

Gobiernos y reguladores, por su parte, ven con buenos ojos que Intel retome protagonismo. La diversificación del mapa de fabricación de chips es clave para la estabilidad tecnológica global. La estrategia de Intel encaja con ese objetivo, y podría verse reforzada con incentivos públicos, subvenciones o alianzas estratégicas.

Y para el mercado en general, contar con un tercer gran fabricante competitivo representaría una mejora de la resiliencia global de la cadena de suministro. En un sector donde la escasez de chips ha paralizado industrias completas, cada nueva opción sólida cuenta.

El nuevo rol de Intel en el silicio global

La decisión de Intel de convertirse en proveedor de fundición para terceros no es solo una reestructuración empresarial. Es una apuesta por reposicionarse como actor estratégico en la arquitectura global de semiconductores, uno de los sectores más críticos del siglo XXI.

Si logra ejecutar con eficiencia, atraer clientes de peso y cumplir con las expectativas de calidad y costes, Intel volverá a estar en el centro del ecosistema tecnológico. Si falla, corre el riesgo de convertirse en un actor de transición, superado por quienes sí supieron adaptarse a la nueva era del silicio.

Por ahora, la empresa tiene algo que muchos envidian: infraestructura instalada, conocimiento técnico y el respaldo de gobiernos deseosos de que su apuesta funcione. El reto es convertir eso en confianza del mercado… y en contratos concretos.