Francia pierde su “triple A”: amenaza latente para Europa e inversión empresarial

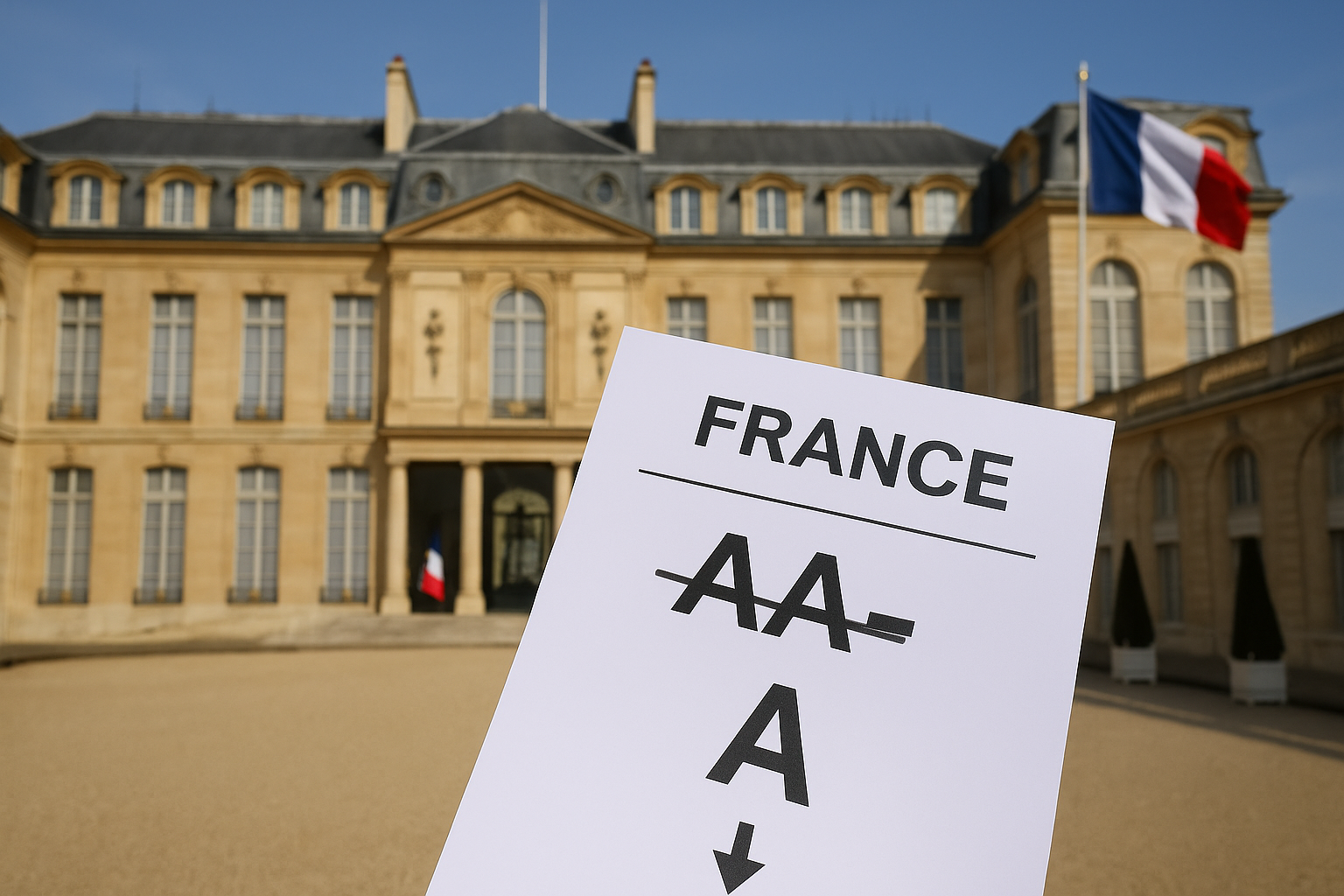

Francia ha sido degradada por la agencia Fitch desde AA‑ hasta A+, alcanzando su calificación crediticia más baja jamás registrada. Esta decisión no es solo simbólica: refleja desequilibrios estructurales y abre interrogantes profundos sobre la estabilidad europea. En este artículo examinamos qué está pasando en Francia, qué riesgos de contagio se vislumbran para el resto de la Unión Europea y cómo puede afectar esto al entorno de inversión, a las empresas y qué medidas podrían adoptarse.

¿Qué está ocurriendo en Francia: descompresión institucional y financiera?

La degradación de la nota crediticia revela que los mercados financieros han perdido parte de la confianza en la capacidad de Francia para sostener su deuda. Fitch cita como factores determinantes su elevado déficit fiscal, la falta de claridad en reformas estructurales y la fragilidad política que impide planes de mediano plazo.

Este deterioro no es aislado: otras agencias ya habían revisado con cautela la perspectiva del país. El riesgo de nuevas rebajas queda latente si no se muestran señales creíbles de contención del gasto, fortalecimiento institucional y crecimiento sostenido.

En el frente interno, Francia encara una gobernabilidad debilitada: altibajos en alianzas políticas, resistencias sociales ante reformas y una dificultad creciente para consensuar políticas fiscales de largo plazo. Esto agrava la percepción de riesgo y mina la capacidad de acción técnica del Estado para responder a exigencias del mercado.

Se ha señalado que esta rebaja se debe tanto a la degradación de las finanzas públicas como a una crisis de confianza política que afecta la credibilidad institucional de Francia.

Del efecto dominó a la presión sistémica: el contagio al resto de Europa

Una economía tan destacada que empieza a perder solidez dispara reajustes en los cálculos de riesgo en el conjunto europeo. Si los inversores demandan mayores primas, otros países podrían ver presiones alcistas en sus bonos, especialmente los más expuestos.

Fondos institucionales, más cautelosos ante la volatilidad, podrían reevaluar su asignación hacia la región. Bancos con exposición cruzada podrían aumentar provisiones, generando una reacción en cadena que amplifique la aversión al riesgo. Al mismo tiempo, instituciones europeas podrían intensificar vigilancia fiscal o activar mecanismos de prevención, tensando la soberanía de los Estados.

En España, por ejemplo, una subida del spread respecto al bono alemán elevaría el coste de deuda pública y privada, erosionando márgenes empresariales y desincentivando nuevas inversiones. Algunos analistas apuntan a una posible reevaluación del riesgo generalizado en la eurozona a raíz del caso francés.

Impacto para empresas e inversores

En este entorno, el acceso a crédito barato se vuelve más escaso; las empresas podrían enfrentarse a tasas más elevadas desde la banca. Sectores con alto apalancamiento —como la construcción o industrias que requieren grandes inversiones de capital— serían de los más impactados.

La inversión extranjera puede decaer si los operadores perciben Europa como un conjunto más volátil: podrían preferir regiones con menores riesgos sistémicos. Además, los planes de expansión, innovación o fusiones corporativas podrían retrasarse. Las valoraciones por activos sufrirían ajustes si se eleva la tasa libre de riesgo.

Todo ello implica un cambio en la estrategia de las compañías: menos ambición en crecimiento, mayor cautela financiera y énfasis en solidez más que en expansión agresiva. Algunos informes ya destacan que el efecto podría extenderse más allá de la deuda pública, afectando también al crédito corporativo.

¿Qué medidas podrían adoptarse (y qué puede hacer cada actor)?

Para mitigar estos riesgos, Francia debe presentar reformas estructurales creíbles: consolidación fiscal, reducción de gasto ineficiente y estímulos al crecimiento productivo. La UE debería reforzar coordinación, supervisión y mecanismos de solidaridad para economías en fragilidad.

Una política monetaria sensible puede amortiguar el golpe al crédito. Para las empresas y los inversores, diversificar exposición geográfica y sectorial será clave. Gobiernos periféricos como el español necesitan mantener márgenes fiscales, reservas y estabilidad institucional para no verse arrastrados.

La situación también pone de relieve la necesidad de una planificación más robusta por parte del tejido empresarial ante ciclos macroeconómicos adversos. Tal como advertía un reciente análisis de Emprender y Más sobre el nuevo ciclo económico, las startups y emprendedores deben prepararse para escenarios más restrictivos en cuanto a financiación e inversión.

Un riesgo global disfrazado de señal local

La degradación francesa es más que un problema local: actúa como un termómetro del riesgo europeo. Los desequilibrios fiscales, la confianza institucional y la capacidad de gobernar se vuelven ejes centrales.

Para inversores y ejecutivos, este episodio es una advertencia: ni siquiera quienes parecían inmunes están exentos de vulnerabilidades. Francia no es un caso aislado, sino una llamada de atención para toda la arquitectura financiera europea.